В Україні вже давно хочуть запровадити систему обов'язкового пенсійного накопичення. Для цього в існуючу в Україні пенсійну систему потрібно буде внести велику кількість змін.

Про це повідомляти Міністерство соціальної політики.

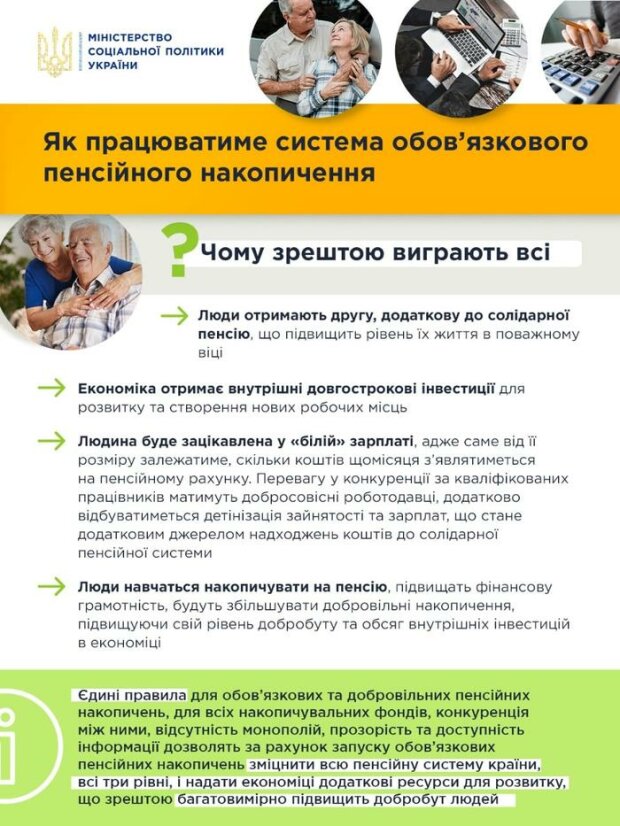

Що пропонують змінити першочергово-право власності. За нинішньою системою працюючі люди відраховують кошти до Пенсійного фонду, а держава виплачує ці гроші у вигляді пенсій пенсіонерам. Оплачуючи соціальні внески, працюючі люди набувають страховий стаж, що впливає на розмір їх майбутньої пенсії, але в свою власність нічого не отримують. Тому їх майбутня пенсія в свою чергу буде залежати від того, скільки внесків будуть платити в майбутньому інші люди, і від їх кількості. Законодавцями внесено пропозицію про надходження частини внесків у власність людини, на його особистий рахунок в Накопичувальному фонді, при цьому кожен буде власником своїх пенсійних накопичень і сам буде вибирати, в якому фонді їх утримувати, також зможе змінити фонд в будь-який час, залишати пенсійні накопичення у спадок або скористатися ними в критичних випадках.

Підпишіться на Українці у Google News! Тільки найяскравіші новини!

Підписатися

Прем'єр-міністр запропонував при введенні накопичувальної системи не обтяжувати людей і бізнес додатковими платежами. При цьому держава буде перенаправляти частину сплачених податків і зборів на особистий рахунок людини у фонді, визначеним самим працівником. Отже, з податків, сплачених людиною, на накопичення спрямовується частка в розмірі 2% від зарплати. Додаткові внески в розмірі 2% від зарплати будуть перенаправлятися людині із сум єдиного соціального внеску, які за нього сплачені роботодавцем.

Надалі внески необхідно збільшувати, щоб разом солідарна і накопичувальна пенсії забезпечували гідний рівень життя.

Пенсійні накопичення не будуть "лежати на рахунку", вони відразу будуть вкладатися в економіку країни, але тільки в ті інструменти, які визначені законодавством як найнадійніші (державні цінні папери, в тому числі цільові на реалізацію довгострокових проектів, муніципальні цінні папери, акції та облігації підприємств, депозити в надійних банках, банківські метали, нерухомість, земля тощо).

Всі зароблені інвестиційні доходи накопичувальні пенсійні фонди розподілять між майбутніми пенсіонерами, а напрямки і розмір витрат, які можна здійснювати за рахунок пенсійних активів, жорстко обмежені законодавством, щоб пенсійні накопичення не «проїдалися» через витрати.

Під час інвестування закон зобов'язує розкладати пенсійні накопичення "за різними кошиками" – це головний спосіб, яким у світі забезпечують збереження коштів протягом довгого часу. Активи, в які інвестуються пенсійні накопичення, можуть бути і гривневими, і валютними, щоб захистити пенсійні накопичення від курсових коливань.

Людина повинна буде вибрати собі фонд для накопичень. Для цього державний регулятор (Національна комісія з цінних паперів та фондового ринку) відбере найнадійніші накопичувальні пенсійні фонди та оприлюднить їх перелік.

Людям, які на початку роботи системи не зможуть визначитися з вибором, уряд створить фонд «за замовчуванням», який буде працювати за однаковими правилами з усіма іншими, таким чином, щоб це не була монопольна політизована структура, щоб не управлялася в ручному режимі. З нього людина також зможе перевести свої накопичення в будь-який момент в інший фонд, коли визначиться з вибором.